1. Introduction

Financial Reporting Analysis

- Financial Reporting : 기업의 이해관계자들에게 주는 회사정보 ⇒ FS + α

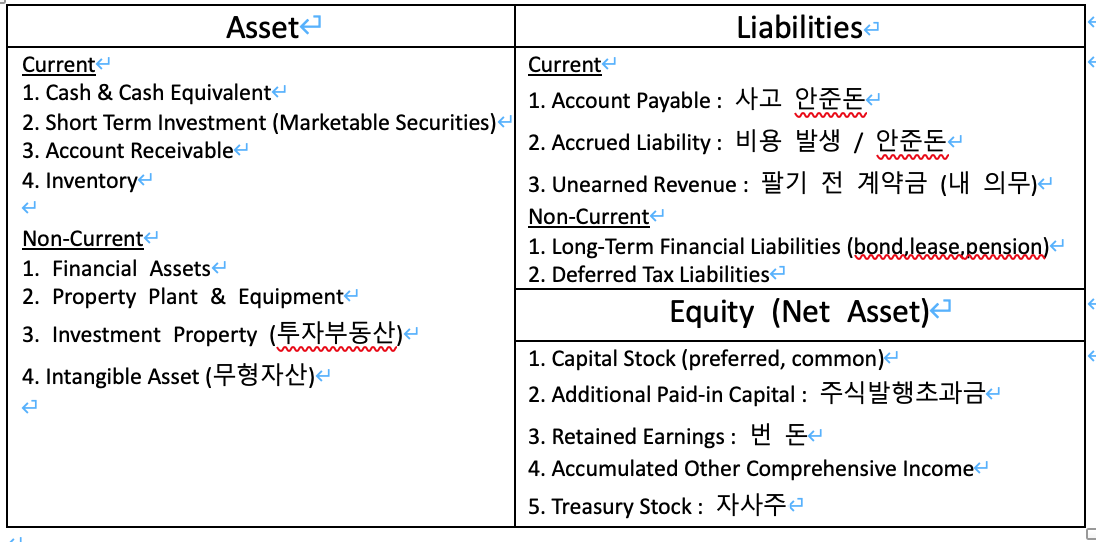

- FS 1 : Balance Sheet (Statement of Financial Position) : 재무 상태표

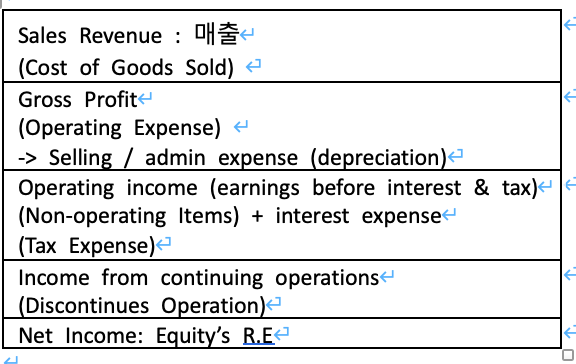

- FS 2 : Income Statement (Statement of Operating Result) : 손익 계산서

- FS 3 : Cash Flow Statement : 현금흐름표

- FS 4 : Statement of Change in Equity : 자본 변동표

- α : audit report, annual report, 경영 report, footnotes etc.

- Analysis : (비율) 분석

cf) stock : 누적 ex) 예금 잔액 → B/S. / flow : 기간 ex) 연봉 → I/S

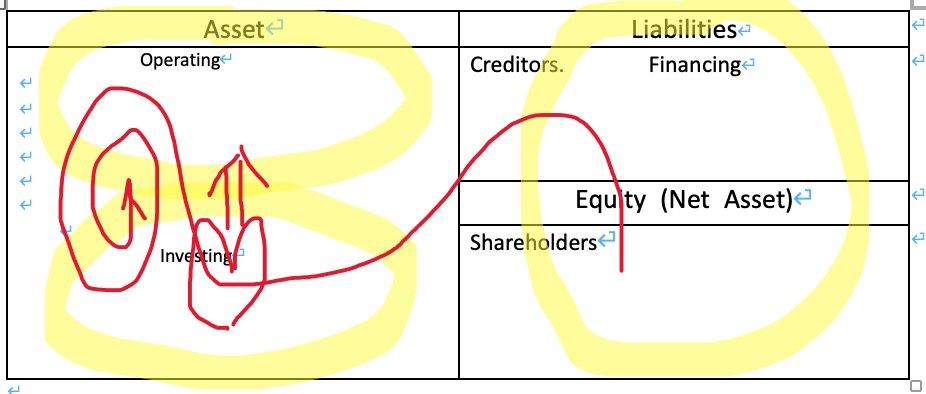

Balance Sheet

\[ Asset (Debit\ side) = Liabilities + Equity (Credit\ side) \]

- 자금을 융통하여 투자한 후 영업을 해야한다. 이때 추가적 자금 융통없이 자체적으로 equity를 만들면 Good Fundamental

- 좋은 제조업은 매출이 누적자산보다 약간 크다. 효율적으로 자산을 활용하기 때문.

- 은행은 산업 특성상 부채가 굉장히 많다.

Income Statement

- Flow Concept

어떤 기업이 좋은 기업이냐 : 이해관계자에게 최대한의 부를 주는 기업

- 채권자 : 이자 / 주주 : 배당 / 정부 :세금

⇒ Operating Income : 올해 이해관계자에게 줄 수 있는 돈

- 채권자 자금 조달이 cash 절감 가능 : 세금은 Net Income에 매겨지므로 조세절감 ⇒ 이자의 조세절감 효과